前情概要:

1、日本JCT政策由来

2、卖家如何判断自己有注册日本JCT的义务?

3、什么是基准期?

4、日本JCT该怎么注册,并如何抵扣进项消费税?

5、日本JCT消费税的计算及几种申报方法?卖家应该选择哪一种?

6、现在申请日本JCT,需要多长时间才能获取JCT税号?

7、作为卖家,JCT注册是必要的吗?

8、卖家答疑

*近,跨境圈都在传的一个新名词JCT,也有好多服务商给出了注册及代理申报JCT 的报价,从5000到10000左右不等,小编从多方了解,并联系了日本终端会计渠道,目前我们就卖家普遍关注的问题做详情梳理并给出行业渠道底价资源,帮助跨境卖家规避风险,减少运营成本。

一、日本JCT政策由来

根据日本国税厅新政:从令和5年10月1日起,也就是 2023年10月1日起,日本消费税 (Japaneseconsumption tax,JCT) 制度迎来新规(即所谓的发票系统)即作为消费税购置税额的扣除方式,将启动发票制度。

JCT新规开始实行后,卖家的日本客户就不可以直接申请进项税抵扣了,除非卖家或者供应商能够提供有JCT编号的合规发票。而开具合规的发票,卖家必须要通过注册JCT税号,成为应税实体才可以。并且卖家要定期提交JCT纳税申报表。

二、日本JCT卖家如何判断是否有注册义务?

自日本官方宣布要实行日本消费税(JCT)新发票制度以来,亚马逊平台也要求卖家在2023年10月1日前上传JCT注册号,否则无法向买家开出合规的发票。相信有很多卖家都知晓注册日本JCT的重要性,但是也有很多卖家不知道自己是否有注册JCT的义务,从而有可能导致卖家因没有注册JCT和申报缴纳消费税而面临罚款。

首先是日本消费税,按照日本税务局的规定,卖家无论是否有注册JCT的义务,都可以自愿注册,成为纳税义务者。但只要满足以下任一条件的卖家都需要注册日本JCT:

1、卖家在基准期内的应税销售额超过1000万日元;

2、卖家在基准期内的应税销售额不超过1000万日元,但在上一个基准年上半年的应税销售额超过1000万日元;

3、公司注册资本金在1000万日元以上;

小结提醒:日本政府每年会向两年前销售额超过1000万日元的商家征收消费税。

三、什么是基准期?

我们一般在提到日本税务政策中讲到的基准期是指纳税期限前的两个基准年。

在日本JCT注册这一块,基准年的起始月取决于卖家的公司类型:

1、个人独资企业

如果卖家是个人独企业,则基准年的起始月一般是从1月到12月;

2、公司

●如果卖家的公司是日本公司,则基准年起始月通常为4月至次年3月份;

●如果卖家的公司是中国公司,则基准年起始月一般1月至12月。

具体卖家应该如何理解呢?我们可以举个例子:

以2022年为例,卖家公司需要计算的纳税年度是2021年,则卖家需要参考两个基准年度,即2019年和2020年的销售额来判断是否产生纳税义务。

●如果卖家2019年在日本的销售额超过1000万日元,则需要注册日本JCT,并且进行消费税的申报和缴纳。

●如果卖家在2019年卖家的销售额没有达到1000万的销售额,但是在2020年1-6月(日本公司4-9月)份的销售额超过1000万,则卖家也需要注册JCT,并且需要在2022年2月份之前进行消费税的申报和缴纳。

●如果卖家2020年1-6月份的工资总额超达到了1000万日元,则卖家需要注册JCT。

以此类推

小结提醒:核准好是否满足基准期内需要注册和缴纳JCT,对于卖家至关重要,尤其是达到基准期要求的卖家,注册后可以合规进口抵税、开票,申报上面可以对标英国VAT进行参考,有简易申报和标准申报的区分

四、日本JCT该怎么注册,并如何抵扣进项消费税?

1、日本JCT该怎么注册

在日本,实行的是税务代理制。按照日本税务局的要求,注册日本消费税号是不能直接在网上递交申请的,因为中国跨境电商卖家在日本没有实际的经营场所。根据日本政府规定,卖家必须委托一个日本代理,由日本代理带上卖家申请注册JCT材料原件到当地税务局,才可为您申请日本消费税税号,所以除非卖家是由本地会计事务所代为处理申报或者委托第三方靠谱服务商即可。

2、卖家如何抵扣进项消费税?

首先,我们要澄清一个观念,并不是所有的进口消费税都能抵扣的,只有在进口商可以在报税时扣除进口消费税。我们在这里浅谈一下日本的两种清关模式:

(1)IOR

Importer of Record,简称IOR(登记进口商)。当卖家商品进口到日本时,卖家需要日本当地的登记进口商,进口商有责任在进口时支付消费税、关税。此外,进口商应对日本进口商品法律法规的合规问题负责。

在日本,中国卖家是没有IOR资格的,因为日本法律不允许非居民实体成为IOR。通常使用物流公司提供的登记进口商清关,以一般贸易整柜的方式进口货物到日本,这是我们行业常说的“双清包税”。物流商无法提供属于卖家自己的税金单,也就是进口登记的信息和货物所有权不是您,您不是Importer。这种情况下卖家注册了JCT后也无法抵扣进口消费税。

(2)ACP

Attorney for the Customs Procedures,简称ACP。(海关手续代理人)在日本,实行的是税务代理制。ACP 是在日本海关注册的日本居民实体, 它的职责是代表非居民进口商办理进出口海关手续,卖家必须确保自己的货物遵守当地的法律和条例。如果卖家使用 ACP,卖家可以成为 IOR 和收货人。

小结提醒:小编建议卖家使用 ACP方式清关。以自己公司主体名义并委任ACP代理缴税,是作为非日本企业的合规进口清关方式,没有风险,并且在缴纳的进口消费税可以在申报JCT时抵扣。

五、日本JCT消费税的计算及几种申报方法?卖家应该选择哪一种?

前面小编提到过JCT申报和计算可以参考英国VAT,那么,日本消费税有2种申报方式,一种是简易申报,另一种是标准申报:

1、简易申报

(1)简易申报概念

是指实行固定征收方式的纳税人,经税务机关批准,以完税证明代替申报,缩短征收期限。这种申报方式是基于纳税人方便纳税的原则。

符合以下条件的卖家可以委托税务代理申请简易申报

1. 新注册的用户

2. **个纳税年度应税销售额在5000万日元以下,第二个纳税年度应税销售额为5500万日元以下,第三个纳税年度应税销售额在6000万日元以下的企业......以此类推。

也就是说,如果您的企业纳税期在2023年1月1日开始,并且在2021年1月1日-2021年12月3日销售额在5000万日元以下,那么您的企业就可以在2022年12月31日前委托税务代理提交《消費税簡易課税制度選択届出書》,也可以从2023年开始使用简易申报方式计算消费税

(2)如何简易申报和计算方式

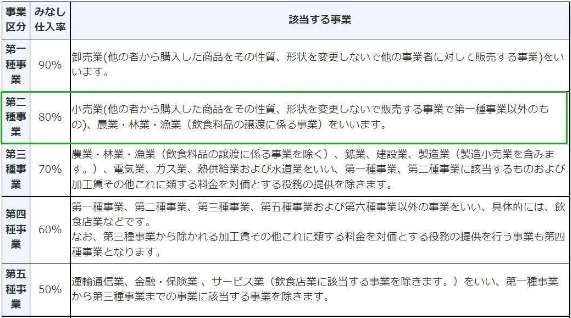

日本税务厅规定,允许申报企业按照一个既定的采购系数进行申报,可以根据企业经营的品类采取不同的采购系数,一般电商企业属于零售类,采购系数为80%。

简易申报税金计算方法

实际应交税金=应税销售额*10% -应交税金*抵扣系数(零售业为80%)

即:实际应交税金只有应交税金的20%,也就是实际应交税金是应税销售额的2%

▲例如您的企业今年净销售额为1000万日元,消费税为100万日元,且您的企业全部销售都是零售,经过采购系数80%抵免,需要支付的税金为20万日元,也就是净销售额的2%。

▲如果您家的企业不仅一个经营品类,则需按照采购系数法,对每一类的经营品类进行分类核算,还是运用上面的例子,企业年销售额1000万日元,其中800万日元销售来源于零售(采购系数80%),200万日元来源于批发(采购系数90%),那么按照采购系数抵免法,税金计算如下:

100-(100*(800/1000)*80%+100*(200/1000)*90%)=18万

2、标准申报

在默认情况下,日本税务局给卖家选择的税务申报方式都是按照标准申报来的,符合简易申报的卖家需提前通过税务代表向税务局申请简易申报

标准申报税金计算方法

实际应交税金=应税销售额*10%-进口/当地采购消费税-亚马逊费用消费税(广告消费税发票除外)

(例如1000万销售的企业,税金为100万日元,假设企业有效的进项单据有限,进项税加总后抵扣税金金额为50万日元,那么企业按照标准凭票抵扣方式申报的税金是50万,按照简易申报的税金是20万,所以按照简易申报方案可以节省30万税金)

3、卖家应该选择哪一种?更划算

看到这里可能会有卖家疑惑,既然简易申报可以节省那么多税金成本,那企业能一直使用简易申报吗?

其实是视情况而定的:

(1)如果企业一直符合简易申报标准就可以一直使用,并且在成为简易申报企业后2年内不得更改申报方式。

(2)如果您企业在基准期销售额超过5000万日元,那么在该基准期对应的纳税期,您企业将不能再使用简易申报。

那么卖家应该如何选择更划算:

选择简易申报的情形:

经营品类单一的企业可选择简易申报,可以有效地简化财务处理流程,减轻企业的行政负担。

选择标准申报的情形:

如果企业本身进项税比较多,并且超过了自身营业额的80%,那建议卖家选取标准申报模式。经验类目较多的企业,简易申报需要区分每一类业务类别按照不同采购系数加总,对于这类企业,简易申报不仅不会带来财务流程上的简化,反而会增加企业财务工作。

六、现在申请日本JCT,需要多长时间才能获取JCT税号

JCT注册时效一般为2-3个月,主要看当地税局当前处理的速度。

日本国税厅建议,要想在 2023 年 10 月 1 日前获得日本消费税登记号,应该在 2023 年 3 月 31 日之前提交申请。海外卖家通过向税务代理提交注册资料,税务代理向国税厅递交后会先下发法人番号(13位数字组成),然后日本税务代理人再向税局提交授权代理申请,才能激活JCT注册号,JCT注册号由T+法人番号组成。太晚申请可能会遇上扎堆注册高峰,影响下号时效以及后续店铺的运营。

七、作为卖家,JCT注册是必要的吗?

了解到这里,很多卖家会问,作为卖家,我们是一定要注册JCT吗?不注册有哪些后果,小编觉得主要可以从以下几个方面来着手:

根据亚马逊平台的政策,卖家暂时不注册日本JCT也不会产生什么影响,顶多会流失要求卖家能开具合规发票的买家而已。

对于平台的提醒,卖家有两个选择,要么是立刻马上提交申请注册,要么不注册选择摆烂。

温馨提示,如果卖家选择注册的话,就不得不面对注册之后引发的关联性问题,俗话都说,欲戴皇冠必承其重。如果卖家还在纠结是否要注册JCT,可以根据以下几方面来考虑。

1、是否与以往发货方式的合规冲突

很多卖家以往发货为了避逆算都是通过货代借用抬头的方式,去海外仓转贴标来运作的,假如卖家注册了JCT税号后,你觉得这样的出货方式还可行吗?借用他人名义清关,向来在海关都是明令禁止的行为,并且事发后可能承担的风险很高。

2、核算下其他方式的资源成本

如果卖家不选择以上的申报方式,那就是需要用到海外卖家的身份进行申报,要么选择注册一家日本公司,按照一般的贸易方式去做申报,走上合规化,但是从成本上来说你是否可以接受?注册日本公司,除去必要的注册费用,区间价在5万左右,每年维护费用大约在8千多人民币。

3、若无*优资源和风险抵抗力情况

如果以上两个都不是*优选择,那就只剩下一种,注册JCT税号,用自己的名义进行清关申报,运用贸易代理的方式来解决,以便拿到合规的清关票据,作为后期可以抵扣的进项票据,用于抵扣消费税。

4、客户群体影响是否大

从亚马逊官方数据显示,截至2021年11月,超过90%的亚马逊中国卖家都收到过来自日本企业买家的订单。如果2023年10月1日之后,卖家没有上传JCT税号到亚马逊后台,亚马逊帮您开出的发票买家不能用来全额合规抵扣,就意味着卖家会损失掉需要开票的企业采购订单,影响订单流量和销售额。所以根据各位卖家业务模式,合理选择合适的方式。

综上所述,是否需要注册日本JCT?相信大家都知道,亚马逊是一个比较合规的平台,后续是否会因为没有合规报税导致账户受限制这个不确定,不过根据亚马逊其他站点的历史经验,对站点税务合规的要求只会越来越严格。在此小编还是建议尽早注册JCT税号,早注册,早合规。

八、卖家答疑

Q

01.注册JCT包括了法人番号和登录番号,哪个用于绑定亚马逊后台呢?

A

用于绑定亚马逊平台的是JCT发票号(JCT税号和发票号,是两个证书,需要分别申请的),上传以后亚马逊会帮卖家自动开票。

Q

02.现在申请JCT,需要多长时间才能获取JCT税号?

A

JCT注册时效一般为2-3个月,主要看当地税局当前处理的速度。

日本国税厅建议,要想在 2023 年 10 月 1 日前获得日本消费税登记号,应该在 2023 年 3 月 31 日之前提交申请。海外卖家通过向税务代理提交注册资料,税务代理向国税厅递交后会先下发法人番号(13位数字组成),然后日本税务代理人再向税局提交授权代理申请,才能激活JCT注册号,JCT注册号由T+法人番号组成。太晚申请可能会遇上扎堆注册高峰,影响下号时效以及后续店铺的运营。

Q

03.如果我已经产生历史税费,我何时需要进行申报和补缴?

A

目前针对卖家的历史税务问题,卖家可以选择主动披露或申报历史销售情况。您可以在申报窗口期选择补税或在税局要求情况下主动配合进行补缴。

Q

04.企业进行简易申报时是否需要提供进项发票?

A

不需要。简易申报可以用采购系数计算进项抵扣,无需使用进项发票,但是卖家还是要好好保存进项票据,毕竟日本税务局对卖家有发票留存的要求。

Q

05.企业已使用标准申报系统,怎么恢复到简易申报?

A

如果企业在基准期内超过5000万日元,之后一年销售额又回归到5000万日元以下,在企业没有主动提出不使用简易申报的情况下,企业依然可以自动回归简易申报。

Q

06.现在注册JCT税号,可以避开逆算法吗?

A

JCT税号只是税理士代理申请缴纳消费税的账号,不是日本经营实体,没有贸易往来的资金证明和相关手续。不能作为一般贸易的形式来认定。

Q

07.应该注册东京的还是大版的JCT?怎么缴纳税费?

A

按照规则,是由对应服务的税理士机构属地来决定,比如卖家找的是名古屋的税理士去代理申请JCT,那么就应该把消费税税费缴纳给名古屋。缴纳税务的正常流程是根据消费税税额由海外法人打款给税理士,然后去代理缴纳,不能由海外法人直接打款给日本税务局。如果卖家找的是服务商注册JCT,那这步可以忽略不计,交给服务商操作即可。

Q

08.注册日本实体公司还是注册JCT划算?

A

主要看卖家公司的经营战略和目前的体量。如果卖家是中小企业,建议卖家注册JCT,成本低;如果体量较大或者有长期在日本本土发展的想法,建议选择注册日本公司及雇佣日本人来运作。

Q

09.日本JCT和海关收取的税费有什么关系?

A

如果您是海外卖家,您的入库商品通过日本海关后,就必须支付进口日本消费税和关税(税率因商品分类而异)。卖家必须在清关时支付进口日本消费税(进项日本消费税),并向买家收取相关订单的日本消费税(出项日本消费税)。当卖家向税务局缴纳税费时,其日本消费税申报金额为“出项日本消费税 - 进项日本消费税”。建议您保留进口日本消费税发票,以申请税费抵扣。